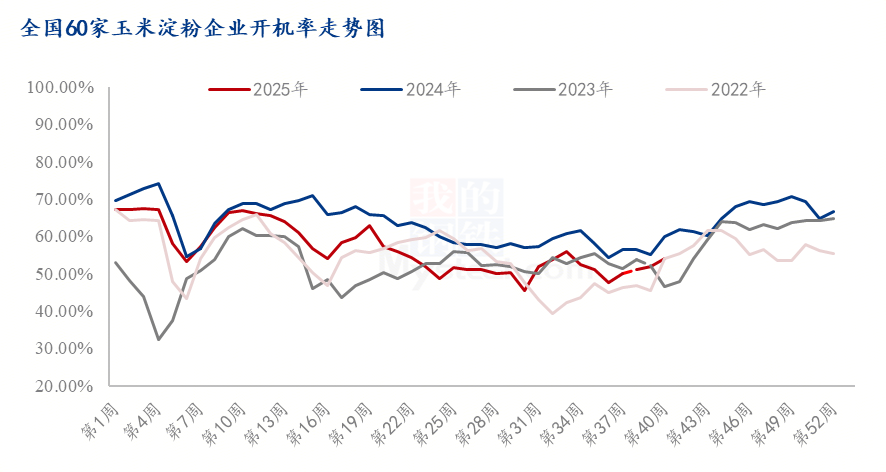

发布时间:2025-09-05 09:56:33 点击量:

进入9月份,华北新陈玉米进入到交替阶段,陈玉米的陆续退市与春玉米的上市以及接下来秋季新玉米的大量上市对于玉米淀粉行业开机与价格都有着非常重要的影响。

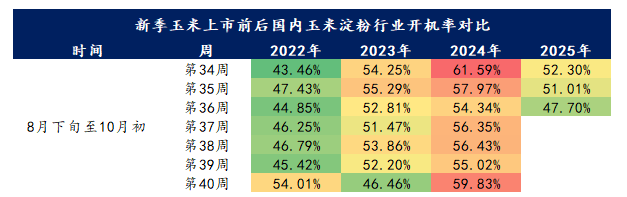

1. 总体趋势:在新季玉米上市前后2022—2024 年区间开机率逐年抬升,2025 年明显回落

2024 年:区间 54.34%—61.59%,为三年中最高水平,且第 40 周达到 59.83%,显示行业开机积极性高。

2025 年:截至目前数据(第 34—36 周),开机率分别为 52.30%、51.01%、47.70%,明显低于 2024 年同期,甚至低于 2023 年同期水平,呈高开低走态势。

2023 年:第 40 周开机率下滑至 46.46%,为当年最低点,形成“V型”反转。

2025 年:第 40 周数据结合前期下降趋势,预计难以复制 2024 年高位。

2025 年第 34—36 周开机率连续三周低于过去三年同期,受到未来新季玉米开秤价高与行业库存压力较高的影响,压缩淀粉加工利润,开机方面难有起色;

若第 37—40 周无显著回升,2025 年新季玉米上市期间开机率为 2023 年以来最低,行业或面临“高原料成本+低需求”的双重挤压。

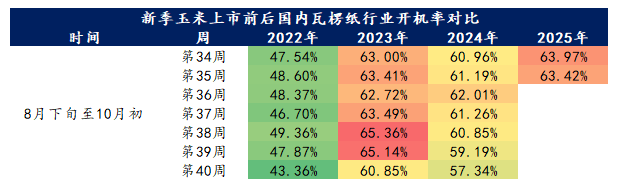

2023年:高位横盘,第38-39周达峰值65%+,第40周回落至60.85%,仍属强势收尾。

2024年:整体平稳,但第34-40周呈缓降走势(60.96%→57.34%),旺季力度弱九游娱乐文化 九游app官方入口于2023年。

2025年:开局即达63%+,高于2023年同期,若后续不大幅下滑,将刷新同期高位。

2023 vs 2022:全面抬升15-20个百分点,行业景气度显著改善。

2025 vs 2024:已知周次再度反弹3个百分点左右,开局强于2024年全年水平。

2025年起步即逼近2023年峰值,若后续维持63%上下,则有望创近四年同期新高,显示瓦楞纸环节在2025年新季玉米上市阶段生产积极性明显强于上游淀粉环节。

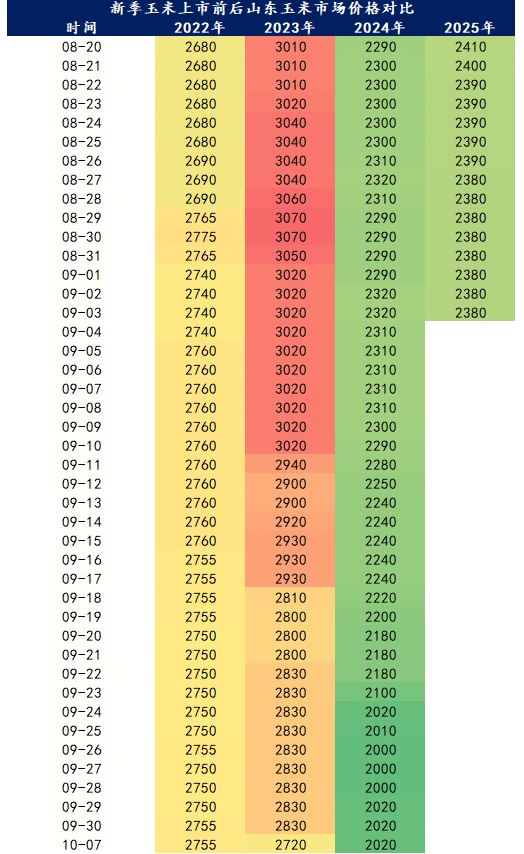

价格中枢:2023 年最高,2024 年断崖式下跌,2025 年小幅修复但仍远低于2022-2023 年。

波动特征:2023 高波动(政策/需求双轮驱动);2024 高波动(新粮丰产+市场情绪变化);2025 低波动(市场已提前计价丰产预期)。

后市观察:若10-7后玉米仍在2400以下而淀粉继续下探至2700附近,山东淀粉厂亏损面将进一步扩大,可能触发新一轮减产。

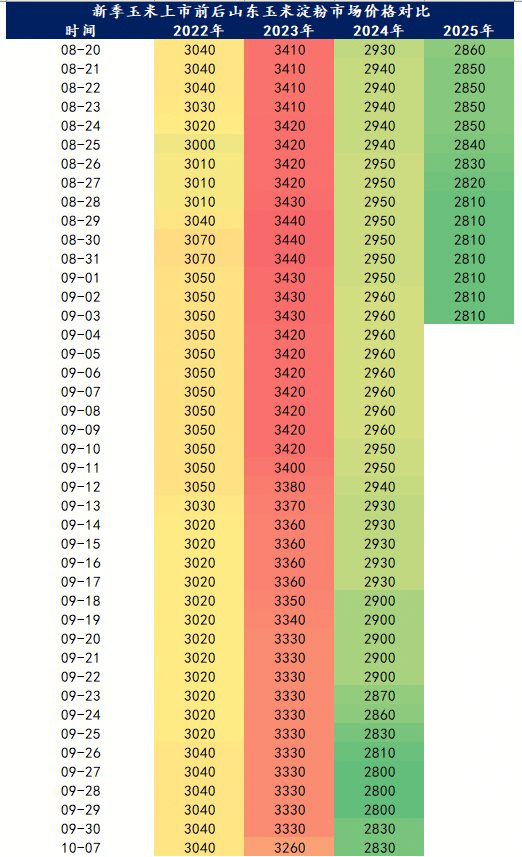

2022:8月下旬窄幅整理(3030-3070),9月全月横盘3050,10月初未变,走势“极度平稳”。

2023:8月下旬快速拉升(3410→3440),9月上旬维持高位3430-3440,9月中旬开始阶梯式下跌,至10-07已回落至3260,形成“倒V”。

2024:8-20至8-31仅20元反弹,随后整月围绕2950-2960横盘,9月下旬加速下跌,9-30最低2800,10-07微反弹至2830,呈“缓跌—急跌—企稳”三段。

2025:8-20后连续阴跌,9-04已降至2810,跌幅50元/吨,节奏与2024年同期相似,但绝对价更低、波动更小。

2023 年是“高价格高波动”年份;2024-2025 进入“低价低波动”通道。

2025 年价格已低于2024年同期,且跌势更平缓,反映市场对新季玉米成本下行预期一致,但看空情绪并不极端。

若10-07后仍维持2800附近,则2025年全年价格中枢大概率继续下移,行业盈利仍依赖副产品或规模效应。